中国FA市场大更迭,谁能拿到通往未来的门票?

本期导读:

伴随着中国互联网近20年的发展浪潮,FA作为中国股权投资行业的中间服务机构,见证了资本市场环境和政策变化所带来的一系列连锁反应,自身也面临着转型和升级的难题。

作者:

FOFWEEKLY分析师 SY

![]()

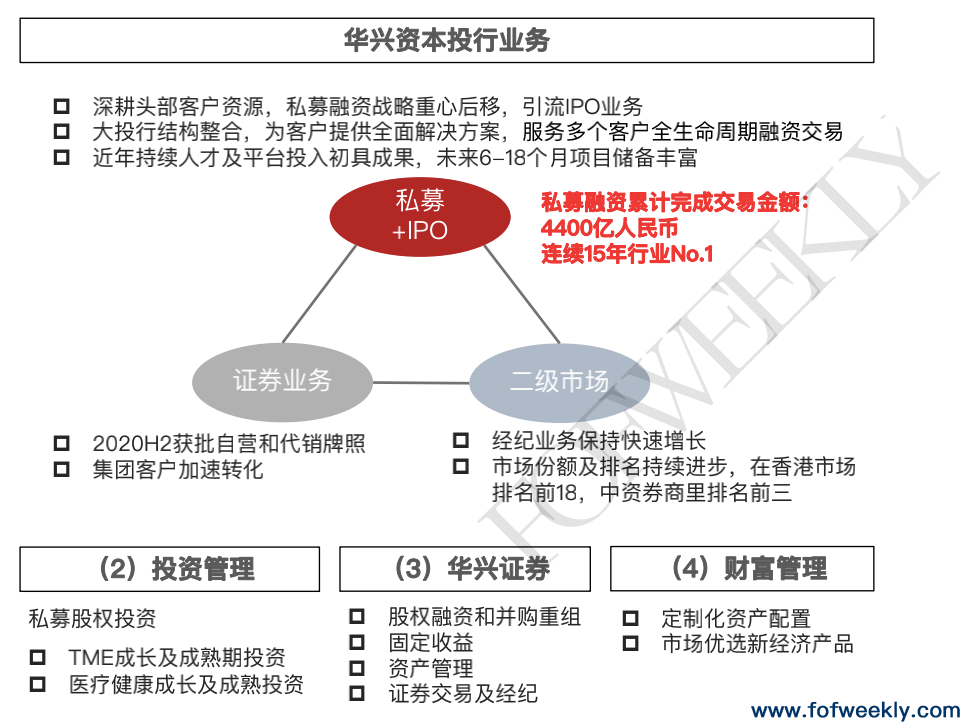

数据来源:华兴(图1)

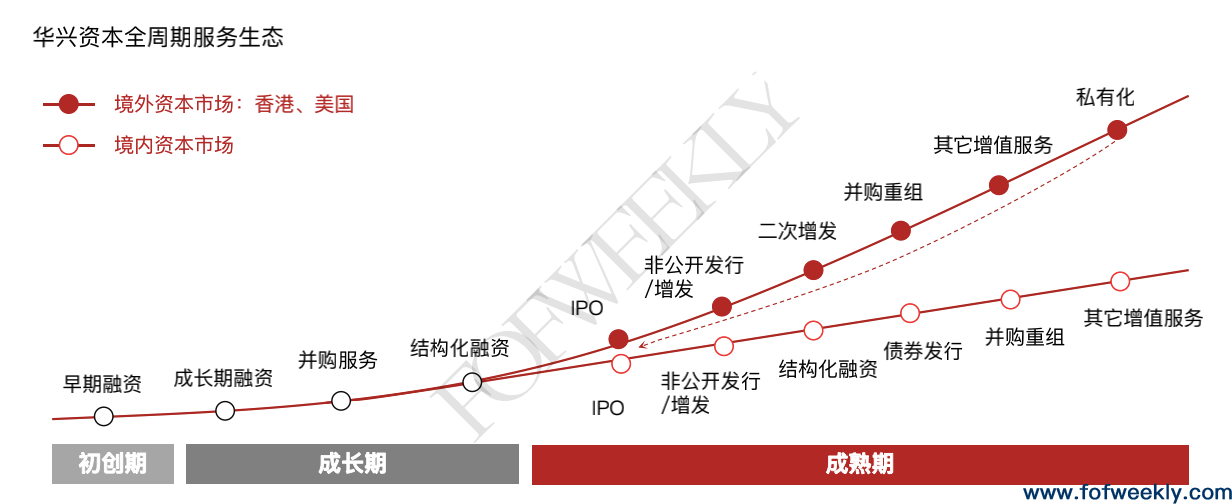

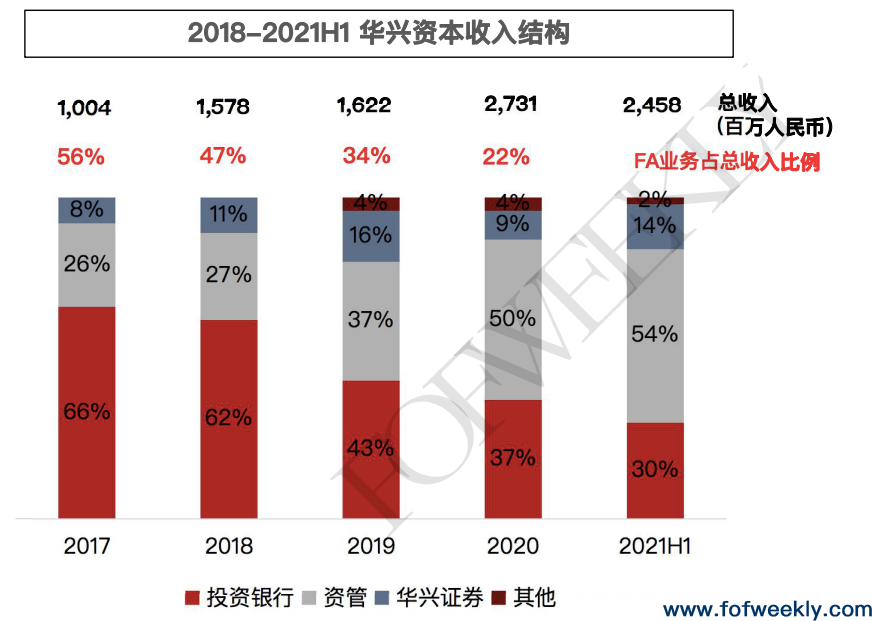

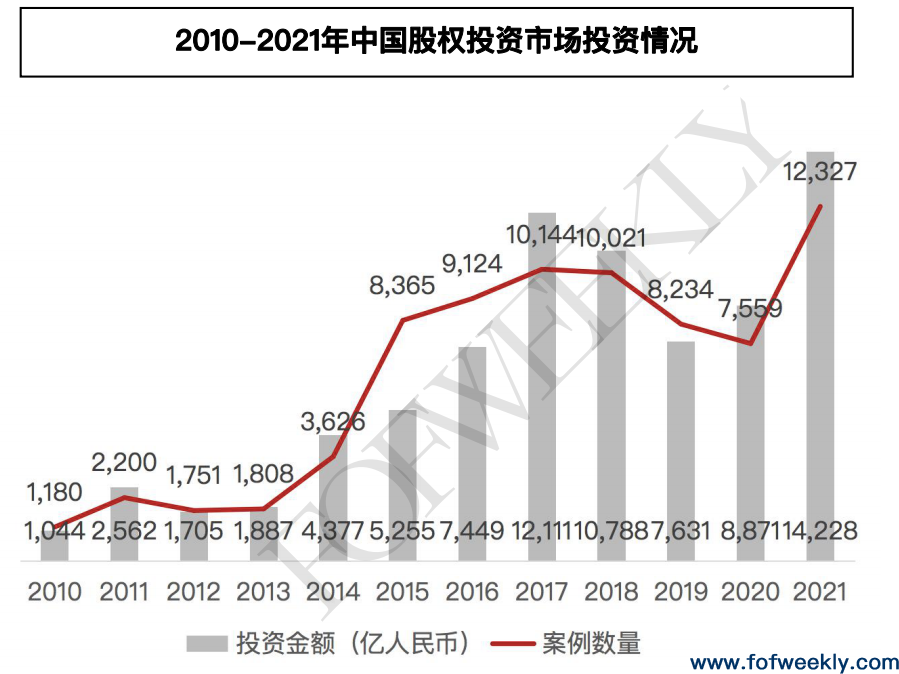

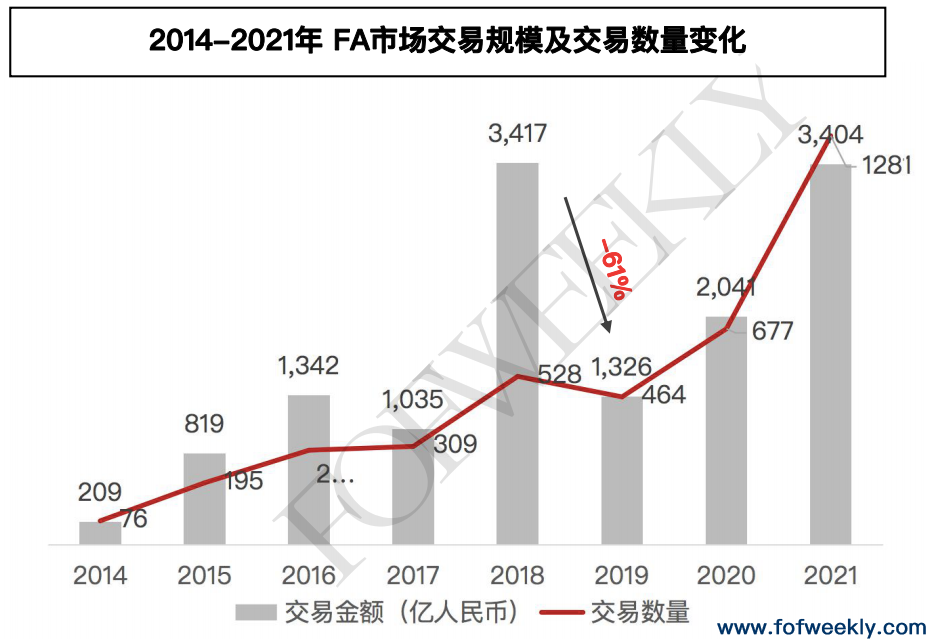

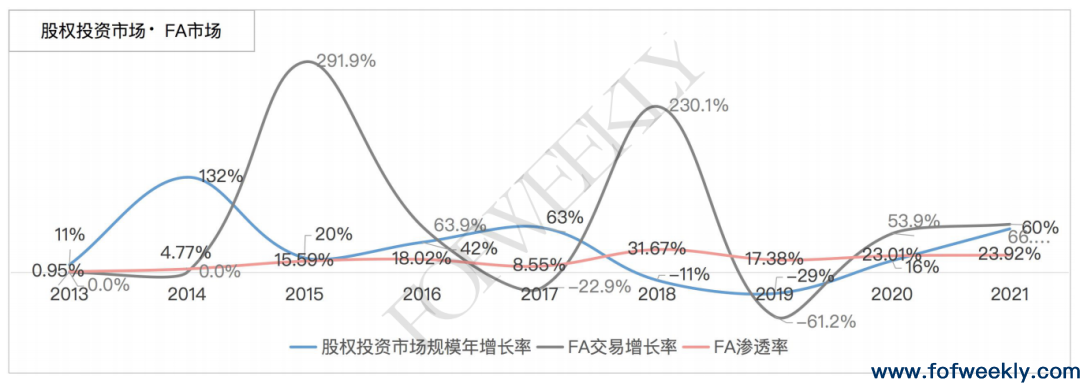

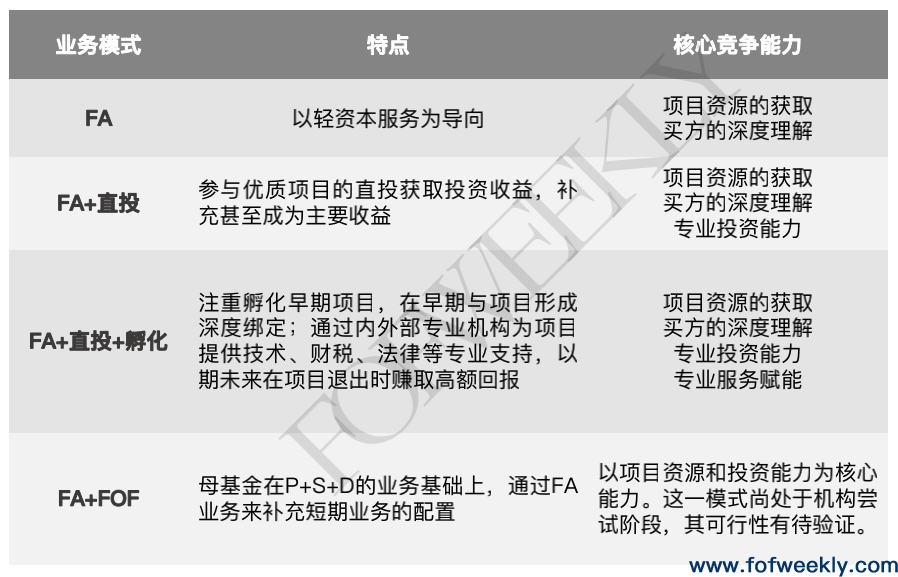

从2012年开始,华兴资本接连拿下了香港、美国、内地的二级市场全牌照。自此开始拓展其投资管理业务,从历年收入结构上看(图3),华兴资本向资产管理业务和证券业务的转型明显。根据公司财报披露, 2021年上半年,华兴资本资产管理业务板块的收入占比已高达54%,其财务顾问收入占比在2017-2020年间从56%下降到22%。根据公开信息梳理,目前华兴资本从成长期到IPO的全流程顾问服务的项目占20%,呈现逐年增长的趋势。可以预见,以华兴为代表的具备二级市场牌照的FA,未来会不断延伸自身服务链条,打造大投行生态闭环。 随着能够满足IPO条件的优质项目日渐稀缺,持牌券商投行服务阶段尝试前移,FA机构向后拓展服务链条,除华兴资本这类综合型FA机构外,垂直型FA如北拓资本于2019年拿到香港二级市场牌照,未来头部及精品/垂直FA 与券商投行共存的局面会成为长期趋势。 2、FA市场发展现状: 受资本寒冬和疫情的双重打击,2019年中国股权投资市场的投资规模大幅收缩,2021年持续释放资金,投资规模同比上升60.4%(如图4所示)。从2014-2021年 FA交易规模及交易数量变化上看,作为股权投资市场资金端和资产端的中间顾问机构,FA市场的兴衰程度跟整个股权投资市场的变化紧密相关。2019年FA交易规模同比下滑约61%,但随着2020年股权投资市场逐渐回暖,FA交易活跃度迅速提升。截止2021年12月31日,FA交易规模与2018年水平持平、服务交易数为2018年的2.4倍(如图5所示),反映出投资市场对FA的接受度空前高涨。 (图5) 2017年股权投资市场规模12,111亿人民币,达到历年最高水平,同比增长63%,但FA渗透率仅为8.55%。根据图6,在2018年整体股权投资市场低迷的行情下,FA渗透率首次增长到历史最高水平31.67%,投资机构对FA的接受度大增。FA的发展受益于股权投资市场的整体繁荣,但FA的渗透率取决于有效人群的触达及转化,即使在市场下行的环境下,有效客户量级的提高可以创造更多交易。 3、行业基本情况 笔者尝试根据FA机构类型和主要服务标的所处阶段对2021年服务数量大于0的118家FA机构进行分类整理(图7,版面限制,仅选取其中的63家)。FA服务融资阶段以早期(种子期到初创期,占比65%)和成长期(占比25%)为主,其中,初创期项目占比约60%,这一阶段项目商业模式基本成型、市场前景相对确定,更受投资机构的青睐。从地域上来看,57%的机构位于北京,31%位于上海,整体集中度极高。 通过与从事FA业务的朋友从收入结构、激励机制、核心竞争力及成交关键要素等维度对行业整体情况进行沟通可以发现:FA机构收取项目成交额的一定比例,一般在5%以下。以精品投行为例,机构年利润率大概在20%-40%之间,VP激励水平在100万美金到300万之间,团队激励占收入30%-70%之间不等,激励比例空间较大,也是由于FA业务对“人”的依赖度极高。VP激励水平在100万美金到300万之间,除了机构关键合伙人的资产获取能力以外,研究和产业资源也正慢慢成为机构打造核心竞争力的关键。优质资产固然是成交最关键的要素,团队能力与项目规模的匹配程度会影响服务质量的上限。FA机构与GP合作大多以头部的几十家VC/ PE为主,需要与投资机构合伙人、关键人建立联系和深度绑定。 以FA业态结构为落脚点,笔者总结了FA市场主要的四种业务模式: 以上四种业务模式的成功与否,取决于FA机构的专业程度和资源禀赋,这些要素决定了其业务广度和深度。 当前中国FA市场处于向成熟期过渡的阶段,行业头部化趋势明显。对标海外成熟市场的投行业务模式,笔者认为未来FA市场将呈现两大趋势:第一,拓展资产管理等业务模式,进行全球化业务布局;第二,深耕细分行业,垂直化做深服务质量。综合性大型头部机构在维持现有市场规模的同时,将发挥其资源聚集优势,不断扩大业务边界。精品或垂直型机构需要在行业生存空间不断收缩的趋势下,在垂直产业不断深耕,打差异化竞争。 结语 财务顾问行业进入了结构性的调整期,面对股权投资市场的波动,以及机构间的竞争加剧,财务顾问机构亟需用新的视角和方法,在行业进一步走向整合的局面下,构建差异化能力,突破自身成长周期中的瓶颈。随着行业资源和人才专业素养逐渐成为机构的核心能力,能够不断迭代认知并创新自身业务模式的财务顾问机构,才有机会拿到未来的门票。 本文节选自《FA市场研究报告》 *本文仅代表作者个人观点。

一周快讯丨武汉产业发展基金征集母子基金管理机构;50.1亿,漳州最大规模母基金备案成功;70亿元,富士康拟设立绿能开发基金

一周快讯丨武汉产业发展基金征集母子基金管理机构;50.1亿,漳州最大规模母基金备案成功;70亿元,富士康拟设立绿能开发基金

普莱柯参投设立产业基金

深中发展基金成功完成备案

证监会集中发布《关于严把发行上市准入关从源头上提高上市公司质量的意见(试行)》等四项政策文件

普莱柯参投设立产业基金

深中发展基金成功完成备案

证监会集中发布《关于严把发行上市准入关从源头上提高上市公司质量的意见(试行)》等四项政策文件