寻找S市场的交易枢纽——《2022中国S市场研究报告》发布

本期导读:

《2022中国S市场研究报告——寻找交易枢纽》将针对S市场发展现状中缺位的生态环节进行探讨和研究,通过对全球S市场和中国S市场的全景剖析,定位中国S市场的交易枢纽,找到这把进入新时代的钥匙。

2023年1月10日,FOFWEEKLY与疆亘资本联合发布《2022中国S市场研究报告——寻找交易枢纽》。

报告通过对全球与中国S市场的数据统计分析、股权投资行业机构的调研、对S市场参与者的对话与访谈、以及FOFWEEKLY长期对于股权投资市场和S市场的观察,梳理完成对中国S市场的深度研究。本报告中,FOFWEEKLY以市场观察者的视角先后解读全球S市场和中国S市场从市场交易数据端体现的发展状况,随后以市场机制和S市场生态结构为切入点,深度剖析中国S市场的真实现状,并提出交易枢纽的概念,找到加速S市场发展的核心点。

目录

全球S市场纵览

中国S市场全景

S市场破局,寻找交易枢纽

结论与展望

一、全球市场纵览

疫情后海外市场迅速反弹,交易量稳步增长,已超过疫情前水平

全球市场的S交易量自2020年新冠疫情下跌后,已经连续两年反弹,交易量均超过疫情前水平,今年上半年全球S市场总交易量达到580亿美元,较去年同期大幅上涨26%,且头部效应明显,市场中top10买家贡献了55%的总交易量。

时至今日,海外S市场的发展已经超过40年,但是仍有巨大的发展空间,多家机构预测在2030年,全球的S市场总规模将超过5000亿美元,而这其中有一大部分的交易量将会由亚太地区贡献。

GP-Led (GP主导型交易) 交易份额占比高是市场成熟的标志

GP主导的交易主要包括接续基金、基金重组等类型,相对LP的份额转让,操作难度和门槛相对较高。海外的S市场也是从相对简单的LP份额转让逐步发展、演变出更复杂、需要更多参与方的复杂交易类型,GP-Led的份额占比也是逐步上涨,在2021年达到最高峰, 接近50%。2022年上半年GP-Led占比有所下滑的原因主要是受市场的影响,导致GP-Led型交易较难发生,同时LP-Led在不确定情况下大量出售资产追求流动性,推高LP-Led占比。我们预期下半年GP-Led型的交易会有反弹。

S基金在海外募资规模已超过母基金,策略配置上更占优势

海外S基金的募资规模在2020年开始超过母基金,这一方面是市场对母基金局限性的认知,另一方面也是S策略配置越来越受到LP与GP的认可,尤其是在经济不确定情况下,S基金流动性和确定性相对高的特点保证了其具备更强的吸引力。

从产品本身的属性上看,S基金对比母基金现金回流更快、回报更高,同时门槛相对母基金更高,所需团队配置要求偏高。因此,随着市场的进步,设立S基金的机构会越来越多,出资人对于S基金的配置超过母基金是必然趋势。

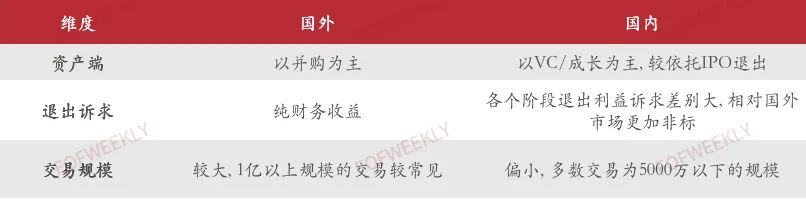

二、国内外市场发展对比与差异

中国S市场步入高速追赶阶段

中国私募股权二级市场 (S市场) 于2010年前后开始发展,现在即将进入下一个阶段;目前中国的S市场基本对标在海外市场的2000年初期,但由于中国私募股权行业的巨大存量以及国内投资人对S交易超预期的认知速度,我们预期中国的S市场将在5~7年追上海外的发展水平。

未来国内市场将出现分化

中国S市场的复杂程度较高,发展的难度明显高于海外市场;再加上S交易本身的复杂性和对资源偏高的要求,会有一小部分的玩家率先摸透国内S市场的套路,迅速赶上海外的水平,并开始系统性的扩张并引领市场的发展;而其他的玩家可能需要更长的时间才能取得进展。

国内市场交易频次较低造成复杂、非标的市场特点,进而导致交易端的差异

国外S市场在多年的发展下已经相对成熟,其要素构成更齐全、各类交易形态的标平化程度较高、执行复杂交易的能力更强、市场也相对透明,与之形成对比的国内市场还处在早期探索阶段,市场中交易频次较低导致没有形成相对标准化的规则和打法是国内市场发展不足的根本原因;而缺乏相对标准化规则的市场要素端的发展不足则形成了现阶段S市场高偶发性和投机性交易为主的特点。

三、市场热潮下埋藏的真相

市场增长空间巨大, 但爆发式增长阶段仍未到来

根据执中ZERONE的数据统计,国内S市场在2020-2021年呈井喷式增长,交易笔数从268笔增长至353笔,同比增长31.7%,可获知的累计交易金额从264.55亿人民币增长至668.07亿人民币,同比增长152.5%,近5年交易额CAGR高达46.6%。

但是根据FOFWEEKLY的调研和访谈,当前S市场的交易中有一部分其实是个人转关联方的交易,仅仅就是LP的替换,因此真实的市场化交易量会低于统计数字。在我们对CAGR进行调整后,到2030年,我们预测国内S市场的总交易量仍将达到13000 ~ 15000亿人民币左右的超高量级,届时中国PE二级市场成为股权投资市场重要退出渠道之一。

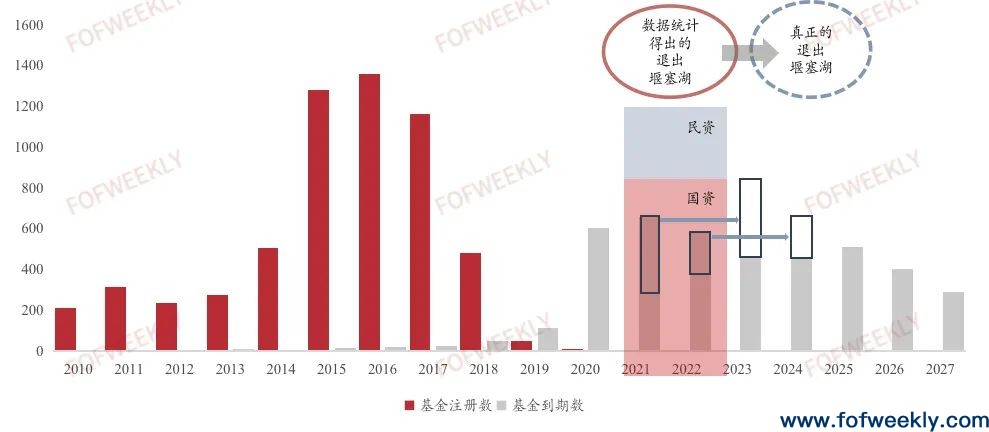

卖方现状——多重因素叠加,退出需求高峰期后移

目前市场存在有万亿的退出规模,其中大部分是国资的钱,无法顺畅、高效地通过市场化的渠道退出,对市场而言,这部分的供给尚未完全释放。

另一方面,资管新规的延期缓解了部分基金的到期压力,导致卖家的心态发生改变,询价的现象更多,导致交易成功率低;还有一批卖方虽然感受到经济下行趋势,但是国家经济稳中转好的大趋势给了他们一定的信心,进而导致卖方出手意愿与实际的流动性压力到来之间存在Gap。

买方现状——伪需求产生虚拟定价,从而导致市场出现泡沫

当前市场中存在相当数量的“虚假”买家,真正参与交易的买家数量有限,需要等待市场逐渐成熟后出清这一部分的伪需求。而“虚假”提出的伪需求与有限的供给相互碰撞、弥合,产生了虚拟定价,虚拟定价的产生最终导致了市场的泡沫化。从市场外部的角度来看,S市场热火朝天,自然人人都想参与进来分一杯羹,但实际上,市场是被炒热的。

四、中国S市场发展症结

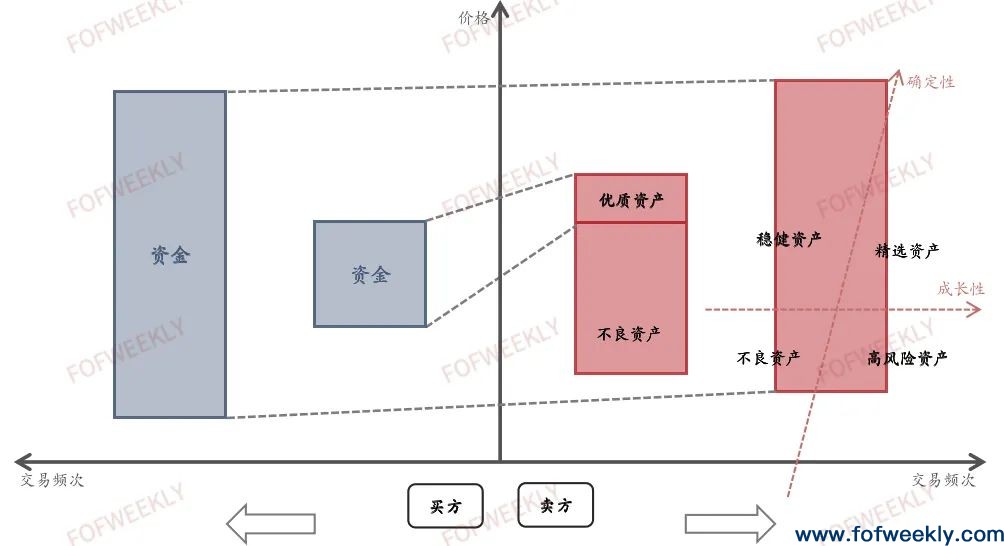

不是好资产少,而是定价不合理

在S市场中,由于其交易资产的私募属性,卖方对所持基金的了解程度远高于买方;而S市场又是一个偏买方的市场,买方十分强势,倾向拿出更低的价格,而卖方同样希望自己可以挣到更高的利润,因此也会拿出不那么好的资产,长此以往,便形成了S卖方市场中大量质量不佳的资产的情况,概括来说,就是S交易不是挖金矿,而更像是在垃圾堆里捡易拉罐。

但是实际上,市场是不缺好资产的,真正缺乏的是合理的定价,健康发展的市场将对资产进行价格修复。随着市场的进步,资产将不再是简单的优质与不良的划分,而是分为各个类型的资产,每种类型的资产都有自己的一席之地和定价机制,而不断扩张的买方也将使得所有的资产在市场中不再有价无市。

最终, 随着交易量的不断积累, 市场将向均衡市场过渡。当市场活跃度增加后,市场中伪需求会被大量更合理的供给转化为真实需求,交易将更频繁地发生,整个市场也会全方位地发展。

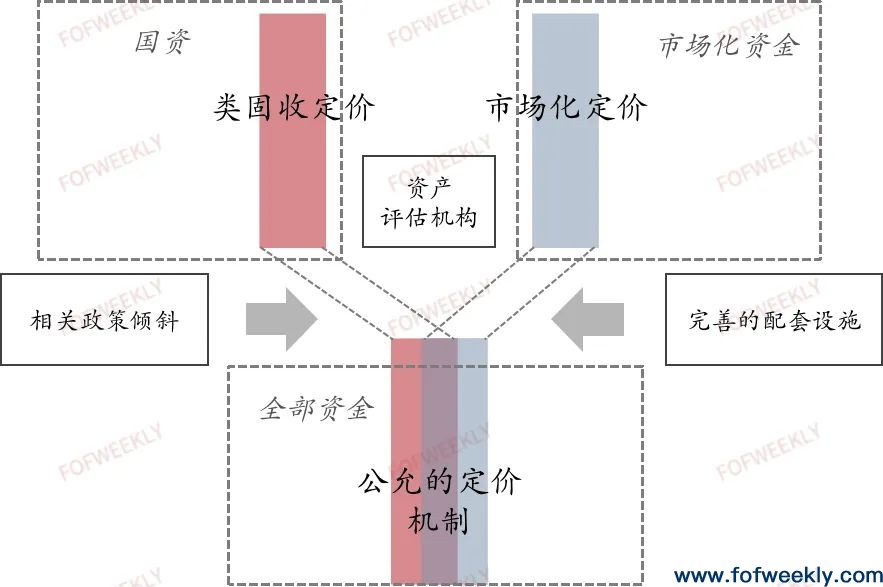

中国S市场的“双轨制”定价

目前国内的S市场中存在着两种定价机制,第一种是类固收定价,这类定价主要针对国资和带国有属性的产业资本,其主要特点是强合规诉求和弱超额收益。高要求的合规性是为了防止国有资产流失,但这也必然导致偏低的交易效率,同时国资的巨大体量也有较高门槛,从这两点上看,市场化资金较难承担两方面的成本。第二种机制是市场化定价,主要面向的是市场化的资金,特点是强超额收益和弱流动性诉求,此类定价主要取决于资产的质量和持资产方对流动性的需求程度,强调交易效率和成本的控制。

双轨制的定价是现今国内S市场分裂感产生的根源,双轨如何实现并轨,将是解决定价难点的关键,也是我们寻找的那把开启S市场下一阶段的钥匙。

五、定位交易枢纽

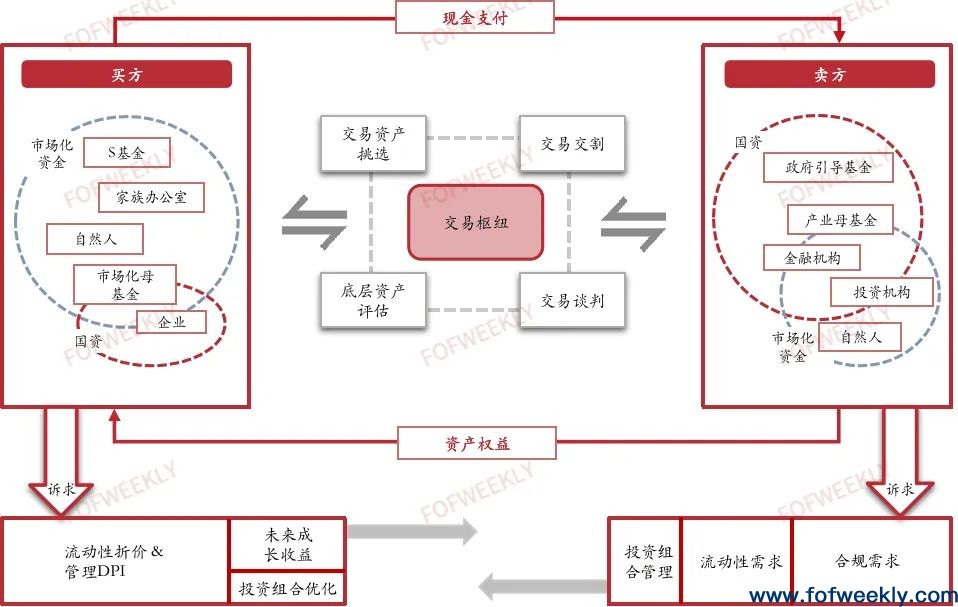

S市场生态主要由买方、卖方、交易枢纽构成

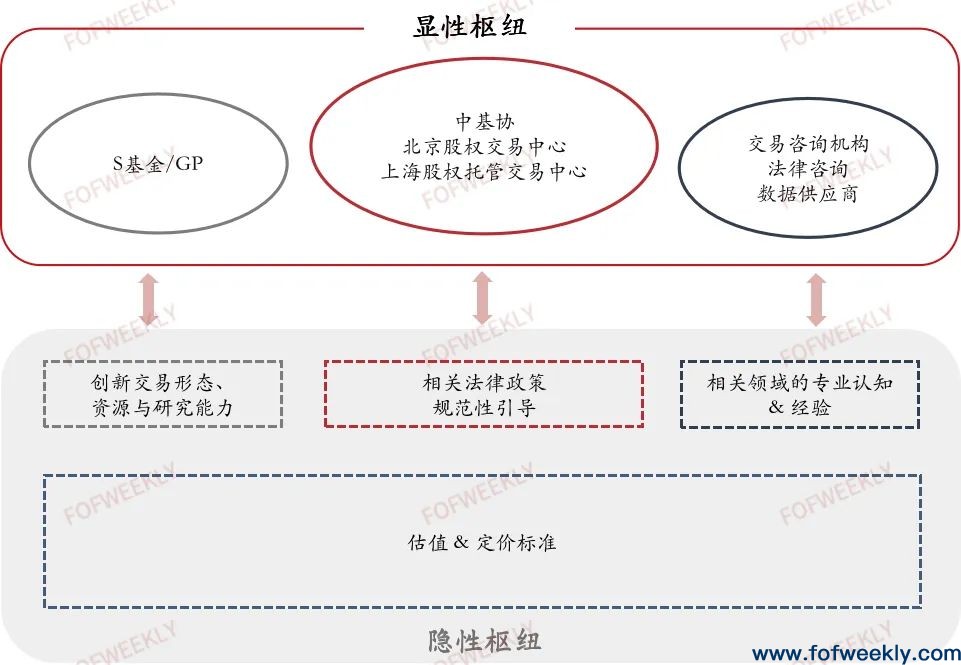

S市场买方主要包括S基金、家族办公室、自然人、市场化母基金和企业;卖方主要包括政府引导基金、产业母基金、金融机构、投资机构、自然人;交易枢纽由显性枢纽和隐性枢纽两部分构成,显性枢纽类似基础设施,如交易所、中介服务机构等,隐性枢纽类似一种规则或是体系,如估值定价标准、政策法规、专业知识及经验等;买卖双方通过交易枢纽进行连接,完成整个交易的闭环。

交易枢纽——市场的燃料与催化剂

市场的交易枢纽将促进S市场交易生态链的完善,一个完整、高质量的市场将吸引到场外的玩家;规则与准入标准等作为交易枢纽重要的功能也将为S市场引入更多股权投资市场的Dry Powder,这些是交易枢纽作为市场燃料发挥的功效。

交易枢纽作为市场的催化剂在三个方面发挥功效:第一,显性的交易枢纽是市场的必备要素,也可以说是基础设施,其完备程度直接影响买卖双方信心;第二,交易枢纽为市场和交易方提供无形的资源、信息、知识等,在教育市场的同时间接也在催化市场的迅速成熟;第三,交易枢纽的质量高低影响交易效率,高质量的交易枢纽将实现交易成本的降低和交易时间的减少。

显性枢纽依托隐性枢纽发挥作用,隐性枢纽通过显性枢纽体现价值,二者相辅相成

显性枢纽和隐性枢纽是一种共生的关系,隐性枢纽通过交易的发生天然在市场中形成,显性枢纽以隐性枢纽为基础后天逐步形成,成形的显性枢纽又反过头来修正、规范隐性枢纽的底层逻辑,长此不断往复形成良性循环。

六、未来的展望

1.对于LP

将S作为主动管理的流动性工具 减小Portfolio回报的波动性

使用S作为出资的风险对冲工具

“时光机”价值,重新获得已经过去的投资机会

2.对于GP

以专业的研究能力为LP提供更多投资选择以及流动性 给LP配置S策略能更好地帮助GP募资

GP主导型交易有益于优化自身投资组合、提升核心竞争力; 创新模式的研究能为GP获取更大价值

在交易中发挥枢纽作用,撮合交易的发生

3.对于三方市场

资源积累 & 提升品牌影响力 更精准匹配客户需求的机构将在未来市场竞争中脱颖而出

通过最多对接买方、卖方和枢纽方的机会发现和创造新的市场需求

提升团队专业性和对S交易的深入理解,获得参与大型、复杂交易的机会

一周快讯丨武汉产业发展基金征集母子基金管理机构;50.1亿,漳州最大规模母基金备案成功;70亿元,富士康拟设立绿能开发基金

一周快讯丨武汉产业发展基金征集母子基金管理机构;50.1亿,漳州最大规模母基金备案成功;70亿元,富士康拟设立绿能开发基金

普莱柯参投设立产业基金

深中发展基金成功完成备案

证监会集中发布《关于严把发行上市准入关从源头上提高上市公司质量的意见(试行)》等四项政策文件

普莱柯参投设立产业基金

深中发展基金成功完成备案

证监会集中发布《关于严把发行上市准入关从源头上提高上市公司质量的意见(试行)》等四项政策文件